老後資金が2000万円不足する――そんな衝撃的な報告が金融庁から出されたのは2019年。 それ以来、「どう備えるべきか?」という問いに対して、確定拠出年金(iDeCo・企業型DC)は最も現実的で制度的に支援された有効打の一つです。

この記事では、人気ファンドの比較表、複利の力、元本確保型の限界、逃げ時・掛け時の戦略まで、老後資産形成に必要な要素を網羅的に解説します。

💰 老後2000万円問題とは?

- 高齢夫婦の無職世帯は、毎月約5.5万円の赤字(金融庁試算)

- これが30年間続くと、約2000万円の不足

- 実際には支出を抑える世帯もあるが、「自助努力が必要」というメッセージは明確

✅ 確定拠出年金は有効な対策か?

答えは「YES」。以下のシミュレーションをご覧ください。

📊 シミュレーション:月2.3万円 × 35年運用

| 年利 | 運用益 | 合計資産(元本966万円) |

|---|---|---|

| 1% | 約189万円 | 約1155万円 |

| 2% | 約426万円 | 約1392万円 |

| 3% | 約726万円 | 約1692万円 |

| 4% | 約1104万円 | 約2070万円 ✅達成! |

👉 年利4%以上で運用できれば、老後2000万円問題はクリア可能です。

📈 商品比較:人気20銘柄の信託報酬・利回り・時価総額・リスク

以下は、iDeCoで選べる代表的なファンドを比較した一覧表です。

| 商品名 | 証券会社 | タイプ | 信託報酬 | 平均利回り(5年) | 純資産総額 | リスク水準 | 備考 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 楽天・SBI・マネックス | 外国株式 | 約0.0938% | 約11.5% | 約2.46兆円 | 高 | 米国株式100%、為替リスクあり |

| eMAXIS Slim 全世界株式(オルカン) | 楽天・SBI・マネックス | 全世界株式 | 約0.1133% | 約10.2% | 約1.33兆円 | 中〜高 | 地域分散でリスク緩和 |

| 楽天・全米株式インデックス | 楽天証券 | 外国株式 | 約0.162% | 約12.1% | 約7,000億円 | 高 | VTI連動、米国集中型 |

| SBI・V・S&P500インデックス | SBI証券 | 外国株式 | 約0.0938% | 約11.5% | 約6,000億円 | 高 | 米国株式100% |

| 三井住友DC外国株式インデックス | マネックス証券 | 外国株式 | 約0.154% | 約9.8% | 約3,000億円 | 高 | 先進国株式中心 |

| 野村DC外国株式インデックス | 野村證券 | 外国株式 | 約0.22% | 約9.4% | 約2,500億円 | 高 | MSCIコクサイ連動 |

| たわらノーロード 先進国株式 | SBI・楽天 | 外国株式 | 約0.10989% | 約9.9% | 約4,000億円 | 高 | 為替リスクあり |

| DCニッセイ外国株式インデックス | SBI・楽天 | 外国株式 | 約0.154% | 約9.7% | 約2,800億円 | 高 | 安定したパフォーマンス |

| iFree NYダウ・インデックス | 楽天・SBI | 外国株式 | 約0.243% | 約6.5% | 約1,200億円 | 高 | 米国株式、NYダウ連動 |

| 野村日経225インデックスファンド | 野村證券 | 国内株式 | 約0.154% | 約5.2% | 約1,000億円 | 中 | 日本株式、為替リスクなし |

| ひふみ年金 | 野村・SBI | アクティブ型 | 約0.836% | 約6〜10% | 約1,500億円 | 高 | 運用者裁量型、日本株中心 |

| 野村世界ESG株式インデックス | 野村證券 | 外国株式 | 約0.174% | 約8.5% | 約800億円 | 中〜高 | ESGテーマ型、分散投資 |

| 三菱UFJ DC新興国株式インデックス | 楽天・SBI | 新興国株式 | 約0.374% | 約10〜12% | 約600億円 | 非常に高 | 為替・政治リスク大 |

| 野村DC国内債券インデックス | 野村證券 | 国内債券 | 約0.13% | 約1.2% | 約1,200億円 | 低 | 安定収益型、元本割れリスク小 |

| 三井住友DC外国債券インデックス | マネックス証券 | 外国債券 | 約0.154% | 約2.5% | 約1,000億円 | 中 | 為替リスクあり、安定型 |

| マイバランスDC50 | 野村證券 | バランス型 | 約0.45% | 約4.5% | 約700億円 | 中 | 株式・債券を半々で運用 |

| マイターゲット2045 | 野村證券 | ターゲットイヤー型 | 約0.24% | 約5.0% | 約500億円 | 中 | 自動で資産配分調整 |

| 野村J-REITファンド | 野村證券 | REIT(不動産) | 約0.36% | 約3.8% | 約400億円 | 中〜高 | 国内不動産市場に連動 |

| 世界REITインデックス | 野村證券 | REIT(不動産) | 約1.05% | 約4.2% | 約600億円 | 高 | 世界不動産市場、為替リスクあり |

| セブン銀行DC定期預金(5年) | 野村證券 | 元本確保型 | なし | 約0.05% | 非公開 | 非常に低 | 元本保証、安全性重視 |

👉 表のポイント:

- 純資産が大きいファンドは「支持されている証拠」

- 信託報酬が低く、利回りが高いインデックス型が長期運用に有利

- リスク水準も考慮し、ポートフォリオを組むことが重要

⚠️ 元本確保型の限界と選択者の割合

メリット

- 元本割れリスクなし

- 節税効果は確実に得られる

限界

- 金利が低すぎて資産が増えない(年0.01〜0.05%)

- 手数料負けの可能性あり

- 非課税メリットを活かせない

- インフレに弱い

実態

- 元本確保型のみで運用している人:約24.2%(2024年)

- 2021年は約45%だったため、3年間で20%以上減少

- 投資信託型への移行が進んでいる

👉 結論:悪い選択ではないが、老後資産形成には不十分

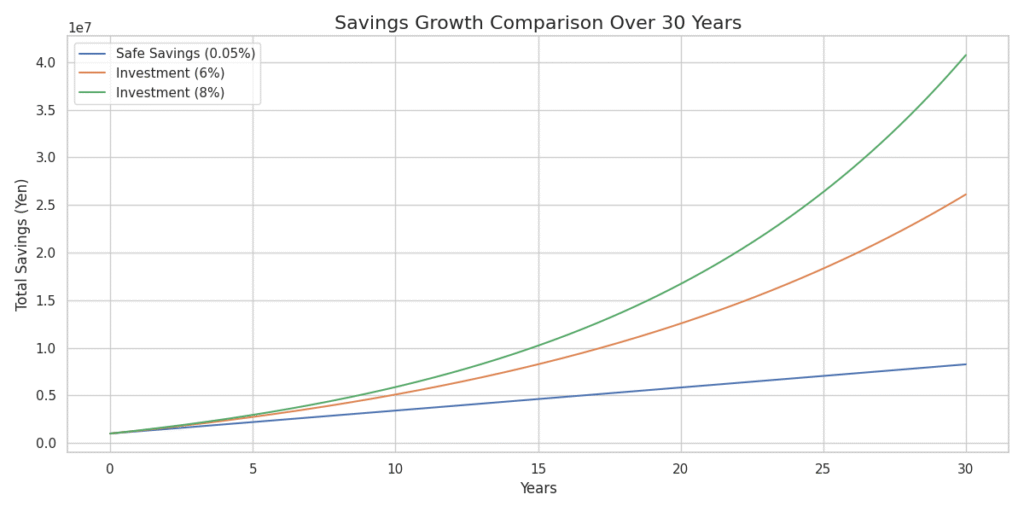

📊 グラフで見る:元本確保型 vs 年利6%・8%運用

- 青線(元本確保型):30年後でも約870万円

- オレンジ線(年利6%):約2000万円超

- 緑線(年利8%):約2600万円以上

👉 複利の力は「時間 × 利回り」で爆発的に働く

🧮 複利計算機で自分の未来を試算しよう

以下の計算機で、あなた自身の資産形成シミュレーションができます。

複利計算機

掛け時(積立開始・増額の好機)

| 指標 | 状況 | 解説 |

|---|---|---|

| 株価指数が調整局面 | S&P500が10〜20%下落 | 安く買えるタイミング |

| 金利がピークアウト | 米10年債利回りが下落 | 株式市場の回復が期待される |

| 為替が円高に振れた | USD/JPYが急落 | 外国株式型を割安で買える好機 |

逃げ時(リスク回避・スイッチング)

| 指標 | 状況 | 解説 |

|---|---|---|

| 株価が過熱 | RSIが70超、VIXが低水準 | 利益確定やリバランスの好機 |

| インフレ再加速 | CPIが上昇傾向 | 金利上昇→株価下落のリスクあり |

| ライフイベントが近づく | 教育資金の使用3年以内 | 元本確保型や債券型への移行を検討 |

👉 実例:2020年のコロナショックでは−12.6%の元本割れも、2023年には+84万円の利益に回復した事例あり

🏦 証券会社選び

| 証券会社 | 特徴 | リンク(例) |

|---|---|---|

| 楽天証券 | 商品数が豊富、S&P500やオルカンが充実 | 楽天証券でiDeCoを始める |

| SBI証券 | 信託報酬が低く、初心者にも人気 | SBI証券のiDeCo詳細はこちら |

| 野村證券 | バランス型・ターゲット型が充実 | 野村證券のiDeCo商品一覧 |

| マネックス証券 | アクティブ型や外国債券型が豊富 | マネックス証券でiDeCoを運用 |

✍️ まとめ

確定拠出年金は「制度を知り、商品を選び、タイミングを見極める」ことで、単なる積立から戦略的な資産形成へと進化します。

元本確保型は安心感がある一方で、老後資産形成には不十分。 複利の力を活かすには、信託報酬の低いインデックス型を長期で積み立てることが鍵です。

このブログが、あなたの資産形成の第一歩となることを願っています。

コメント